Indice della guida | Guadagna fino al 3% sulla liquidità del conto

Clicca su una delle seguenti sezioni per accedere ai contenuti che ti interessano

Tabella comparativa

Confronta in un colpo d'occhio i tassi, i canoni e i vantaggi dei 5 migliori conti scelti

Calcolatore rendimenti

Inserisci l'importo e calcola esattamente gli interessi che riceverai per ogni conto

I 5 migliori conti remunerati

Scopri tutti i dettagli di BBVA, bunq, Trade Republic, illimity e Webank

Conto remunerato vs conto deposito

Comprendi le differenze tra conti remunerati e conti deposito

Alternative con Tassi Più Alti

Esplora i conti deposito liberi di ING e Revolut con rendimenti superiori

Domande Frequenti

Trova risposte alle domande più comuni sui conti remunerati

Hai mai pensato che i soldi sul tuo conto corrente potrebbero lavorare per te?

Mentre la maggior parte delle banche italiane tradizionali – come Intesa Sanpaolo e UniCredit – offrono ai correntisti un tasso di interesse pari a zero (nonostante il tasso di interesse della BCE sui depositi sia ad oggi del 2%), esistono alternative che ti permettono di guadagnare fino al 3% annuo sulla tua liquidità.

Parliamo dei conti correnti remunerati: dei conti offerti dagli istituti bancari che ti permettono di maturare interessi sulla liquidità del saldo di cassa. Il tutto mantenendo la piena disponibilità dei tuoi soldi, senza vincoli né penali come invece avviene con i migliori conti deposito presenti sul mercato.

Così facendo eviterai che i tuoi risparmi vengano erosi dall'inflazione (attestatasi nel 2025 in Italia all'1,5%), senza rischiare di investire in strumenti finanziari che richiedono un minimo di esperienza e competenze.

Di seguito vediamo cosa sono e come funzionano e, soprattutto, quali sono i migliori conti correnti remunerati attualmente a disposizione dei risparmiatori italiani.

I 5 migliori conti correnti remunerati

Dati aggiornati ad aprile 2026 | Tassazione al 26% non inclusa nei calcoli della tabella

| Banca | Tasso Lordo Annuo | Canone Mensile | Bonus / Extra | |

|---|---|---|---|---|

BBVA

MIGLIORE

|

3%*

|

0 €

|

3% cashback (6 mesi)

|

Vai al sito |

bunq

|

2,01%**

|

0 €

|

Accredito settimanale

|

Vai al sito |

Trade Republic

|

2%

|

0 €

|

1% saveback su acquisti

|

Vai al sito |

illimity Premium

|

1,5%

|

7€/mese

|

Bollo a carico banca

|

|

Webank

|

2%

|

0 €*

|

Nessuno

|

- BBVA: 3% per i primi 6 mesi, poi tasso variabile ricalcolato su base trimestrale (oggi 0,5%).

- bunq: 2,01% applicato solo sulla liquidità che supera il saldo precedente (MassInterest).

- Tutti i tassi sono soggetti a variazione. Verifica le condizioni aggiornate sul sito della banca prima di aprire un conto.

Conto corrente remunerato: cos'è e come funziona

Il conto corrente remunerato è un normale conto bancario utilizzato per accreditare lo stipendio, effettuare pagamenti con carta, disporre bonifici e gestire le spese di tutti i giorni.

L’unica vera differenza rispetto a un conto tradizionale è che, oltre a tenere i soldi sul conto, maturi anche un interesse.

Fino ad alcuni anni fa, molte banche pagavano interessi sulla liquidità, ma con il tempo questa abitudine è quasi scomparsa.

🧮 Calcola il Rendimento

Scopri quanto potresti guadagnare con i diversi conti

|

BBVA

3,00%

|

222,00€

|

Vai al sito |

|

bunq

2,01%

|

148,74€

|

Vai al sito |

|

Trade Republic

2,00%

|

148,00€

|

Vai al sito |

|

Intesa Sanpaolo

0,00%

❌ Non remunerato

|

0,00€

|

Non disponibile |

Il miglior conto corrente remunerato del mese

Per quanto sempre soggettiva, la scelta del miglior conto remunerato passa attraverso la valutazione di alcuni fattori quali il tasso di interesse, i costi del conto e i servizi offerti.

Riportiamo di seguito la classifica dei migliori conti correnti remunerati del mese, con una descrizione delle principali caratteristiche di ciascuno per un confronto più agevole delle offerte.

- Fino al 3% di interesse lordo sui conti correnti selezionati

- Canone a zero euro per molte soluzioni

- Prelievi e bonifici spesso gratuiti o con costi ridotti

BBVA - Il Miglior Rendimento (3% per 6 mesi)

Il conto corrente BBVA è un conto remunerato a canone gratuito. Se lo apri entro il prossimo 7 aprile 2026, hai un tasso di interesse del 3% lordo. Successivamente avrai una remunerazione garantita con tasso standard fino al 31 dicembre 2027 (attualmente pari a 0,5%), ricalcolato con cadenza trimestrale e corrispondente al 25% del tasso di remunerazione dei depositi presso la BCE.

Tra i vantaggi:

- Liquidazione degli interessi su base mensile direttamente sul conto

- Interesse riconosciuto fino a 1 milione di euro

- 3% di cashback per i primi 6 mesi (su una spesa massima mensile 280€).

BBVA riconosce un interesse superiore alla media di mercato e su un importo massimo elevato.

Decorsi i 6 mesi, per maturare un interesse maggiore, puoi aprire il conto deposito BBVA svincolabile a 12 mesi con tasso lordo annuo pari a 1,75%. In caso di svincolo anticipato, il tasso di interesse riconosciuto è pari all'1%.

⭐ BBVA è ideale per: avere un conto snello senza costi con cui maturare interessi e cashback

Inizia a guadagnare il 3% di interessi sulla tua liquidità

Apri BBVA (canone zero)Apertura online in 5 minuti • Nessun vincolo

Bunq - Interessi Settimanali

bunq è una banca digitale olandese che offre un conto multivaluta con un’app moderna e ricca di funzionalità per gestire al meglio spese, risparmi, viaggi e anche investimenti.

Offre un conto di risparmio con interessi che utilizza un meccanismo innovativo chiamato MassInterest. Funziona così:

- La tua soglia rappresenta il saldo massimo raggiunto negli ultimi 6 mesi (ricalcolata il 1° gennaio e il 1°luglio)

- Dopo il ricalcolo:

- Per importi inferiori alla soglia: tasso base di 1,51% (vecchi risparmi)

- Per importi superiori alla soglia: tasso bonus di 2,01% (nuova liquidità)

Esempio concreto:

- La tua soglia è di 10.000€

- Dopo il ricalcolo hai 15.000€

- Ottieni 1,51% di interesse su 10.000€ (la tua soglia)

- Ottieni 2,01% di interesse su 5.000€ (la nuova liquidità)

In sintesi, vieni premiato con il tasso al 2,01% solo sulla nuova liquidità. Se sei un nuovo cliente o parti da una soglia pari a zero, ti garantisci il tasso bonus su tutti i risparmi fino al calcolo successivo.

Tra i vantaggi del conto di risparmio bunq:

- Accredito settimanale direttamente sul conto degli interessi maturati

- Puoi prelevare i fondi dal conto di risparmio fino a 2 volte al mese solare per valuta, senza commissioni

- Interessi riconosciuti fino a 100.000€/$/£ di deposito

- Tasso bonus del 3,01% per i conti in altre valute, (come USD e GBP)

⭐ bunq è ideale per: giovani e viaggiatori che vogliono un conto remunerato multivaluta e un’app efficiente e multifunzione.

Inizia a guadagnare con interessi settimanali

Apri bunq (prova 30 giorni gratis)2,01% sulla liquidità in crescita · Accredito ogni settimana

Trade Republic - Conto + Trading

Trade Republic offre un conto corrente con IBAN italiano e tasso di remunerazione del 2% lordo.

Il conto Trade Republic è un conto semplice con un’operatività limitata alle più comuni operazioni bancarie (accredito stipendio, prelievi e bonifici SEPA). Integra funzionalità di trading (azioni ETF e cripto) con basse commissioni e investimenti in piani di accumulo.

Tra i suoi maggiori vantaggi:

- Liquidazione mensile degli interessi direttamente sul conto

- Nessun limite massimo di deposito

- Nessuna commissione sul tasso di cambio

- 1% di saveback sugli acquisti effettuati con reinvestimento automatico in piani di accumulo

⭐ Trade Republic è ideale per: chi cerca un conto remunerato con un’operatività base e trading integrato con basse commissioni.

Guadagna il 2% + 1% saveback sui tuoi acquisti

Apri Trade Republic (canone zero)Conto + investimenti in un'unica app · Cashback su ogni acquisto

illimity Premium

illimity è una banca italiana nata nel 2019. Offre un conto online disponibile in due differenti piani tariffari: Classic e Premium. Il tasso di remunerazione di 1,5% lordo (valido fino al 30 giugno 2026) ti viene riconosciuto solo col piano Premium a pagamento (canone mensile di 7€).

Tra i vantaggi del conto Premium:

- Operatività completa. Puoi compiere tutte le operazioni bancarie, anche quelle meno comuni

- L’imposta di bollo è a carico della banca

- Offerta integrata di prodotti e servizi bancari, tra cui conto deposito e carta di credito

Rispetto ai conti precedentemente citati, illimity:

- Non offre un conto multivaluta

- Non riconosce cashback

- Il canone non è gratuito

- Non hai la possibilità di fare trading

⭐ illimity è ideale per: per famiglie e professionisti che cercano un conto remunerato completo ed effettuano molte operazioni bancarie

Webank - Con Accredito Stipendio

Webank è la banca online del Gruppo BPM con un’offerta completa di prodotti e servizi. Col conto Webank puoi beneficiare di un tasso di remunerazione del 2% lordo fino al 30 settembre 2026 a condizione che:

- Apri il conto entro il prossimo 6 maggio 2026

- Accrediti lo stipendio o la pensione (importo minimo 500€)

- Hai sul conto una giacenza minima di 3.000€

Tra i vantaggi del conto:

- Accredito trimestrale degli interessi

- Interessi riconosciuti fino a 100.000€

- Ampia gamma di prodotti e servizi bancari

- Servizi di trading e investimenti

Il maggior limite di Webank è rappresentato dalla temporaneità del tasso offerto: dopo il 30 settembre, non ti viene più garantita nessuna remunerazione.

⭐ Webank è ideale per: stipendiati e pensionati in cerca di un conto completo e di un rendimento temporaneo.

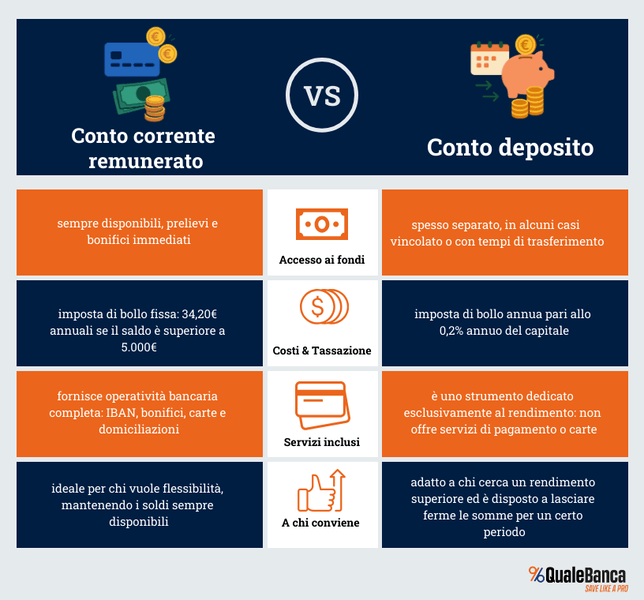

Conto remunerato o conto deposito? Le differenze

Conto deposito e conto corrente remunerato sono due prodotti completamente diversi e che non si equivalgono tra loro.

- Il conto corrente è lo strumento che si utilizza per la gestione quotidiana delle finanze (per esempio prelievi e pagamenti, bonifici e accredito stipendio/pensione)

- Il conto deposito è un conto non operativo su cui trasferire denaro solo per maturare interessi. Non è possibile svolgere nessuna delle operazioni tipiche di un conto corrente, a eccezione dei depositi e dei prelievi delle somme vincolate, con limitazioni differenti a seconda della specifica tipologia di conto deposito (libero, semilibero o vincolato).

Le principali differenze tra conto remunerato e conto deposito sono quindi relative a:

- La liquidità: col conto remunerato è sempre disponibile e non hai vincoli di nessun tipo. Col conto deposito vincolato invece, le somme presenti non possono essere utilizzate per un determinato lasso di tempo (durata del vincolo). Col conto deposito libero, benché tu possa prelevare le somme in qualsiasi momento, queste vengono trasferite su un conto a parte

- Rendimento/interessi: gli interessi di un conto remunerato sono inferiori rispetto a quelli di un conto vincolato in virtù del fatto che puoi utilizzare liberamente la tua liquidità senza restrizioni temporali di alcun genere

- Tassazione: gli interessi maturati, sia per il conto corrente che per il conto deposito, sono sottoposti a una tassazione del 26%. A cambiare è invece l'imposta di bollo che col conto deposito è pari allo 0,2% della somma depositata, mentre sul conto corrente viene applicata un'imposta di bollo pari a 34,20€ annuali (se la giacenza media supera i 5.000€ all'anno)

Conto corrente remunerato vs conto deposito libero: quale conviene di più

Il conto deposito libero e il conto corrente remunerato offrono spesso tassi di interesse simili.

Tralasciando il conto deposito vincolato che offre rendimenti più elevati ma col quale le somme non sono disponibili per un determinato periodo di tempo, effettuiamo un confronto tra un conto remunerato e un conto deposito libero.

Supponiamo che entrambi offrano lo stesso tasso di interesse lordo annuo del 2,5% su una somma di 10.000€. Vediamo qual è il rendimento a 12 mesi.

| 💰 Su 10.000€ a 2,5% lordo (12 mesi) | |

|---|---|

|

💳 CONTO REMUNERATO

150,8€ NETTO

|

💰 CONTO DEPOSITO

165€ NETTO

|

| 🏆 Deposito vince (+14€) su importi <20k€ - bollo proporzionale più vantaggioso | |

Dopo 12 mesi, il rendimento è leggermente superiore con il conto deposito libero. Si tratta però di una differenza trascurabile.

Vediamo che succede con un importo di 50.000€, sempre per 12 mesi e sempre con a un tasso del 2,5%.

| 💰 Su 50.000€ a 2,5% lordo (12 mesi) | |

|---|---|

|

💳 CONTO REMUNERATO

890€ NETTO

|

💰 CONTO DEPOSITO

825€ NETTO

|

| 🏆 Remunerato vince (+65€) su importi >20k€ grazie bollo fisso vs proporzionale | |

In questo caso, il conto remunerato garantisce un rendimento superiore, in quanto la differente imposta di bollo applicata incide maggiormente.

Concludendo:

- Valuta qual è il rendimento atteso sulla base dell’importo depositato

- Se il rendimento è pressoché identico, prediligi il conto remunerato che ti concede anche piena operatività

- Se vuoi ottenere rendimenti maggiori e puoi bloccare i tuoi risparmi per un determinato periodo di tempo, il consiglio è quello di considerare anche i migliori conti deposito vincolati attualmente disponibili

Le alternative al conto remunerato: l'offerta di Revolut

La remunerazione sul conto corrente è spesso offerta in via promozionale, per incentivare l’apertura di un nuovo conto. Una volta terminato il periodo promozionale, la liquidità non viene più remunerata (eccezion fatta per BBVA, Trade Republic e bunq).

Se vuoi ottenere maggiori rendimenti e mantenere accesso alla liquidità, puoi valutare un conto deposito libero.

Attualmente, tra le migliori alternative, troviamo il conto deposito libero di Revolut e il conto deposito libero di ING.

Il conto deposito Revolut offre:

- Tasso di interesse fino al 2,5% a seconda del piano per i nuovi clienti

- Liquidazione giornaliera degli interessi

- Nessun limite sul deposito

Il conto Revolut, necessario per beneficiare del conto deposito collegato, è un conto multivaluta con 5 differenti piani tariffari di cui uno base a canone gratuito.

Guadagna fino al 2,5% sui tuoi risparmi

Apri Revolut (canone zero)Conto + investimenti in un'unica app • Conto multivaluta

Il conto deposito ING offre:

- Tasso di interesse del 4% per 12 mesi (valido per aperture effettuate entro il 18 aprile 2026) per importi fino a 100.000€

- Liquidazione degli interessi al 31/12

Il conto ING, necessario per beneficiare del conto deposito collegato, è un conto online a canone gratuito con il piano Light e azzerabile con accredito stipendio/pensione col piano Più.

Apri gratuitamente il conto ING e ottieni il 4% di interessi

Apri ING gratisCanone zero con accredito stipendio o pensione

Conto corrente remunerato: FAQ

Cos’è il conto corrente remunerato? Il conto remunerato è un classico conto corrente che riconosce interessi sulla liquidità depositata. L'operatività è identica a qualsiasi altro conto: accredito stipendio, bonifici SEPA, pagamenti con carta, prelievi ATM, F24 e bollettini. L'unica differenza è il rendimento sul saldo.