La proposta di Intesa Sanpaolo si articola su tre tipologie di conto corrente: il conto base, il conto XME e il conto XME UP!. Vediamone più nel dettaglio caratteristiche, limiti e vantaggi.

» Conto base

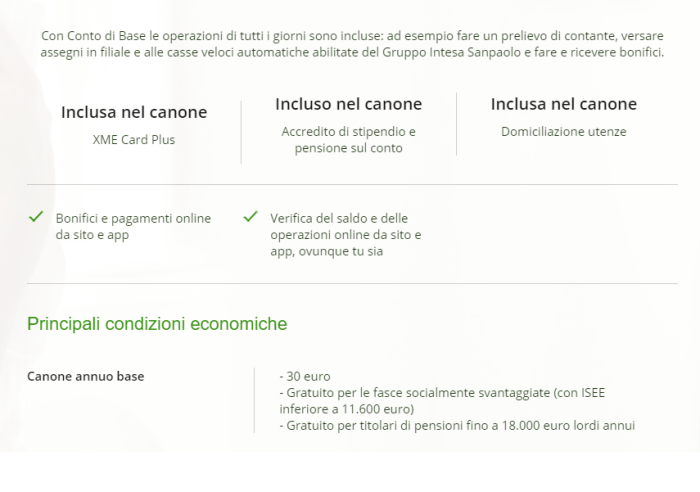

Come si evince dal nome, il conto base è un conto ad operatività limitata volto a soddisfare le più basilari operazioni bancarie.

Il canone annuale del conto base è pari a € 30 ed è comprensivo di una carta di debito internazionale XME Card Plus, domiciliazione utenze, accredito stipendio/pensione, effettuazione bonifici e prelievi.

Può essere comodamente gestito tramite app e home banking mentre non prevede invece il rilascio di carte di credito e carnet assegni.

I prelievi presso ATM del gruppo Intesa Sanpaolo sono illimitati e gratuiti mentre ne sono consentiti solo 12 all’anno presso ATM di altre banche al costo di € 2.

I bonifici SEPA online in euro verso Italia e UE hanno un costo di € 0,50 presso le banche del gruppo mentre presso altre banche il costo è di € 1. Con addebito in conto, si possono effettuare 12 pagamenti SEPA ricorrenti e 6 pagamenti SEPA non ricorrenti.

Il canone del conto base è gratuito per chi ha un ISEE inferiore a € 11.600 e per titolari di pensione che non supera € 18.000 lordi all’anno.

» Conto XME

Il cuore dell’offerta Intesa Sanpaolo è senz’altro il conto XME, un conto ad operatività illimitata il cui punto di forza risiede nel grado di personalizzazione dei servizi.

Il conto XME consente infatti di comporre il proprio pacchetto di prodotti e servizi a seconda delle specifiche necessità e costruendo quindi, qualora lo si desiderasse, un conto su misura. A differenza del conto base, può essere aperto anche online previa sottoscrizione del contratto My Key.

Il canone del conto XME è variabile in relazione ai servizi e ai prodotti acquistati secondo una ripartizione tra spese fisse e spese variabili.

Il canone di base del conto XME è pari € 6 mensili – ossia € 72 annuali – a fronte dei quali si può:

- Effettuare prelievi illimitati e gratuiti presso ATM del gruppo Intesa (presso altre banche il costo è di € 2 a prelievo)

- Effettuare bonifici SEPA online in euro verso Italia e UE al costo di € 1

- Richiedere carnet di assegni non trasferibili gratuito

- Richiedere carnet di 10 assegni trasferibili al costo di € 15 all’anno

- Richiedere estratto conto online gratuito

Ai costi fissi, relativi al canone di base e ai servizi sopra citati, si aggiungono i costi variabili relativi ai servizi accessori che il cliente può decidere di attivare o meno e che vanno a comporre il pacchetto definitivo del conto. Tali costi variabili sono relativi a:

- Il canone mensile della carta di debito nazionale BancoCard Basic con canone annuo di € 12

- Il canone mensile della carta di debito internazionale XME Card Plus con canone annuo di € 18

- Il canone mensile della carta di credito Classic Card con canone annuo di € 60

- Canone mensile del servizio XME Salvadanaio per accantonare somme di denaro e impostare obiettivi di budget al costo di € 0,50

- Canone mensile Forfait di € 2 per effettuare bonifici SEPA online illimitati e gratuiti

- Canone mensile Forfait di € 2 per prelievi di contante presso ATM di altre banche in area SEPA illimitati e gratuiti

Ricapitoliamo per fare un po' di chiarezza.

Attivo un conto XME al costo di € 6 mensili che mi consentono di effettuare prelievi gratuiti e illimitati presso ATM di banche del gruppo Intesa Sanpaolo ma, circa 2 volte al mese mi capita di prelevare anche presso altre banche e faccio una media di 3 bonifici online al mese. Molto probabilmente mi serve anche una carta di debito preferibilmente internazionale che mi costa € 1,5 al mese.

Approssimativamente le mie spese mensili ammonterebbero a € 17,5 (€ 6 di canone, € 4 per prelievi presso ATM di altre banche, € 6 per i bonifici e € 1,5 per la carta di debito). Un conto abbastanza salato…

Potrei però attivare i canoni mensili Forfait per prelievi ATM presso altre banche e Forfait per bonifici SEPA online al costo di € 2 ciascuno. Il nuovo conto diventerebbe così pari a € 11,5. Meno salato ma nemmeno particolarmente contenuto.

Va da sé che, se invece non ho necessità di prelevare presso altre banche ed effettuo pochi bonifici all’anno, il costo potrebbe anche essere tutto sommato sostenibile.

Per dovere di cronaca segnaliamo che è in corso una promozione molto vantaggiosa che riduce o azzera completamente i costi del canone del conto e di altri servizi.

» Conto XME UP!

Il conto XME UP! è una proposta interessante che nasce con la finalità di educare fin da piccoli ad una buona gestione finanziaria delle proprie risorse. Si tratta di un conto per i giovani, anzi per i giovanissimi, che supera la classica soluzione del libretto di risparmio intestato ai propri figli nel quale accantonare qualche somma per il loro futuro.

Il conto XME UP! ha un canone di € 4 mensili e può essere intestato ai propri figli a partire dagli 8 anni ma la gestione e il controllo del conto sono sempre in mano al genitore che può monitorarlo in qualsiasi momento tramite app e/o home banking.

La funzione parental control consente infatti di avere completa visione del conto e delle carte del figlio, di impostare i limiti di spesa (sia per i prelievi che per i pagamenti) e di elargire paghette digitali tramite bonifici ricorrenti.

Il massimale depositabile sul conto è pari a € 20.000 e viene riconosciuto un bonus dell’1% sul lordo presente nel conto.

I servizi disponibili e i relativi costi sono esattamente gli stessi del conto XME per adulti ad eccezione del canone e del fatto che, com’era facilmente intuibile, non sono previste carte di credito e libretto assegni.

Carte di debito/credito

Ai conti Intesa Sanpaolo è possibile associare 2 differenti carte di debito: BancoCard Basic e XME Card Plus.

- La carta BancoCard Basic è una carta di debito nazionale, ossia può essere utilizzata solo in Italia per pagamenti e prelievi. Il canone è di € 12 all’anno ed è dotata di tecnologia contactless per pagamenti fino a € 50 senza digitazione del PIN, servizio notifiche e gestione da app.

- La carta XME Card Plus è invece una carta internazionale su circuito Visa o MasterCard abilitata quindi per prelievi e pagamenti anche all’estero e acquisti online. Il canone è di € 18 annui, è abilitata sia per i pagamenti contactless che tramite smartphone.

Le carte di credito disponibili sono invece la Classic Card e la Gold Card – che differiscono per il plafond – e la Exclusive Card con ulteriori servizi accessori.

- La carta di credito Classic Card – Visa o MasterCard – è una carta di credito a saldo, ha un canone di € 60 annui e un plafond mensile da € 500 a € 3.000. Comprende una copertura assicurativa gratuita sugli acquisti online.

È abilitata ai pagamenti contactless e acquisti online e le commissioni di anticipo contante per i prelievi in euro sono pari al 4%.

- La carta di credito Gold Card è anch’essa a saldo e ha esattamente le stesse caratteristiche della Classic. L’unica differenza consiste nel plafond che arriva fino a € 100.000 a fronte di un canone annuo di € 90.

- La carta di credito Exclusive ha un canone annuo piuttosto elevato pari a € 696 a fronte però di un plafond che arriva fino a € 300.000 e una serie di servizi aggiuntivi come esperienze dedicate, vie preferenziali presso le filiali Intesa Sanpaolo, servizio concierge 7 giorni su 7 e 24/24 ore e coperture assicurative anche per i propri animali domestici.

Non prevede inoltre nessuna commissione di anticipo contante e consente di beneficiare di uno sconto di € 6 sul canone del conto XME.

Mutui Intesa Sanpaolo

Intesa Sanpaolo offre una vasta scelta in merito ai mutui declinata in una proposta flessibile per acquisto prima e seconda casa, interventi di ristrutturazione e surroga mutuo. Tra questi:

Mutuo in tasca: è destinato all’acquisto di prima o seconda casa. Ne possono usufruire i clienti Intesa Sanpaolo residenti sia in Italia che all’estero e può essere richiesto anche da lavoratori atipici. La copertura può arrivare fino al 95% del valore dell’immobile ed è possibile scegliere tra tasso fisso o variabile con diversi piani di ammortamento. Inoltre è possibile conoscere la somma precisa che verrà erogata, ancora prima di aver individuato la casa da acquistare con una pre-valutazione della somma concessa valida per 6 mesi.

Green Mutui: è l’offerta rivolta a chi intende acquistare una nuova casa ad elevata efficienza energetica (classe minima B) oppure a chi intende procedere al miglioramento energetico di quella in cui vive, con l’aggiunta di ulteriori servizi accessori. Nel caso di riqualificazione energetica dell’abitazione, è previsto anche un servizio gratuito di valutazione al fine di individuare la classe energetica di appartenenza dell’immobile. Sono disponibili 10 piani di rimborso con possibilità di scelta tra tasso fisso o variabile.

Mutuo Domus: finalizzato all’acquisto di prima casa e seconda casa e piani di rimborso flessibili a scelta tra tasso fisso o variabile. La copertura può arrivare fino al 100% del valore dell’immobile in caso di prima casa e fino al 95% per seconda casa. Il mutuo può essere richiesto anche per la costruzione da zero di un’abitazione con una copertura che, in questo caso, arriva fino all’80% dei costi di costruzione. La durata arriva fino ai 30 anni (40 se si ha meno di 35 anni) ed è possibile sospendere il mutuo in via temporanea.

Mutuo giovani: rivolto a chi ha meno di 36 anni e desidera acquistare una prima casa. La copertura può arrivare fino al 100% del valore dell’immobile e i piani di rimborso sono flessibili con scelta tra tasso fisso o variabile. Tramite il Piano Base Light si può beneficiare di un periodo di pre-ammortamento – da 12 a 120 mesi – che consente di pagare rate molto contenute relative ai soli interessi. Possono richiedere il mutuo anche i lavoratori atipici o con contratti a tutele crescenti.

Mutuo Up: prevede piani di rimborso a tasso fisso o variabile per l’acquisto di prima o seconda casa. Con Mutuo Up è inoltre possibile richiedere una somma aggiuntiva fino al 10% dell’importo del mutuo erogato per far fronte ad eventuali spese impreviste. La somma aggiuntiva non necessita di giustificativi di spesa e viene erogata entro le 24 ore dalla richiesta. Sono inoltre previste condizioni agevolate per chi ha meno di 36 anni.

Mutuo Domus: si tratta di un mutuo a copertura dei costi di ristrutturazione di un immobile con copertura fino all’80%. Anche in questo caso è garantita ampia flessibilità tramite 10 piani di rimborso tra i quali scegliere, a tasso fisso o variabile, e una durata del mutuo fino a 30 anni.

Mutuo Domus per la surroga: la surroga consiste nella possibilità di “spostare” il proprio mutuo da una banca all’altra per avere condizioni più vantaggiose. Il mutuo Domus per la surroga di Intesa Sanpaolo concede un importo uguale al debito residuo del mutuo acceso con un’altra banca senza richiedere il pagamento di nessuna spesa aggiuntiva. I piani di rimborso del nuovo mutuo sono 7 a scelta tra tasso fisso o variabile e sono concesse 3 sospensioni di pagamento. L’importo erogato può arrivare fino al 95% del valore dell’immobile e una durata fino a 30 anni.

Mutuo Domus per il ri-finanziamento: prevede la rinegoziazione del vecchio mutuo con un nuovo finanziamento a condizioni più vantaggiose. Copre fino all’80% del valore dell’immobile per un importo massimo di € 400.000 e una durata fino a 30 anni. Anche in questo caso si può scegliere tra piani a tasso fisso e piani a tasso variabile.

Mutuo Domus spese e investimenti: si tratta di un mutuo per la copertura di spese relative sia a beni immobili che mobili, da una nuova casa all’acquisto di una barca fino al pagamento di costosi corsi universitari. Copre fino al 70% del valore della spesa che si deve sostenere per un importo massimo di € 400.000 e durata fino a 30 anni. Piano di rimborso rate a scelta tra tasso fisso o tasso variabile.

Prestiti Intesa Sanpaolo

Il ventaglio delle offerte di banca Intesa Sanpaolo in termini di prestiti è davvero molto corposa e variegata. Parliamo di circa 21 proposte declinate in base a quelle che sono le principali esigenze di differenti categorie di clienti come giovani, pensionati, lavoratori dipendenti, mamme. La parola d’ordine è: flessibilità. Vediamone alcuni.

PerTe Prestito Facile: l’importo massimo del prestito è di € 75.000 e durata massima di 10 anni con piani di rimborso flessibili e su misura. Il tempo medio di risposta di approvazione è di sole 24 ore. Per richiederlo non è necessario essere clienti di Intesa Sanpaolo, occorre solo la residenza in Italia. Ne possono fare richiesta anche pensionati, liberi professionisti e lavoratori con contratti atipici.

PerTe Prestito Giovani: si rivolge a chi ha meno di 35 anni e prevede un importo massimo di € 30.000, durata fino a 10 anni e piano di rimborso personalizzato. Ne possono fare richiesta anche lavoratori con contratto a tempo determinato o atipico e liberi professionisti. Non è necessario essere clienti della banca.

Prestito per Merito: rivolto a quanti vogliono puntare sulla propria formazione, prevede un contributo fino a € 50.000 per studi universitari, master, corsi post laurea etc. Le modalità di rimborso delle rate e la durata del piano è adattabile in base alle specifiche esigenze.

Prestito XME pensionati INPS: a tasso di interesse fisso, importo rata massimo fino a un quinto della pensione e durata del piano di rimborso fino a 10 anni. Si rivolge a pensionati INPS fino a 83 anni anche non clienti Intesa Sanpaolo. I tempi di erogazione sono brevi e le rate vengono trattenute direttamente dalla pensione.

Prestito XME Cessione del Quinto: ne possono fare richiesta i dipendenti statali, pubblici, parasubordinati o privati con contratto a tempo indeterminato. La durata massima del piano di rimborso è di 10 anni e l’importo massimo erogato dipende dall’ammontare dello stipendio e dalla durata del piano. Le rate non possono comunque superare l’importo che corrisponde al quinto dello stipendio. Il tasso di interesse è fisso e non è necessario essere clienti Intesa Sanpaolo.

Prestito Mamma@Work: dedicato alle mamme che necessitano di un’integrazione economica nei primi anni di vita del bimbo. Rate e durate sono adattabili e si può richiedere fino a € 30.000 con piano di rimborso massimo di 20 anni. L’erogazione della somma richiesta avviene su base semestrale.

Prestito PerTe Exclusive: rivolto a chi necessita di liquidità per realizzare i propri progetti, il prestito PerTe Exclusive arriva fino a € 300.000 con durata massima del piano di rimborso di 15 anni. Può essere richiesto fino agli 80 anni di età fornendo in pegno come garanzia strumenti finanziari o titoli mobiliari.

Soluzioni di risparmio, investimento e assicurazioni

A completare l’ampia proposta di Intesa Sanpaolo non potevano mancare le soluzioni relative a risparmio e investimento declinate in una vasta gamma di prodotti tra i quali:

- Fondi pensione

- Piani di risparmio

- Fondi comuni d'investimento

- Servizi di gestione patrimoniale

- Polizze assicurative di investimento

- Certificates

Anche lato assicurazioni è fitta la gamma di proposte e varia dalle assicurazioni sulla salute a quelle per le moto fino alla polizza antincendio.